![]()

![]()

企業の人材育成・雇用Manpower training

特にアジアの他の国に比べてみると、新卒入社の場合日本企業の初任給は高いと言われています。 ただ、1ヵ月目の給料を受け取ると「あれ?額が違くない?」あるいは「税金こんなに引かれているの?」と驚かれる方が多いとも聞きます。日本の場合、給料は平均いくらなのか、実際に税金はどうやって引かれるのか、手取り額はいくらになるのかを細かく解説していきます。

基本的に多くの日本企業は内定(あるいは内々定)を出す際に提示してくる給与は額面、つまり税金、保険料などが引かれる前の額になります。また、交通費などの実費、残業をした場合には残業代(時間外手当)なども額面に含まれます。

ちなみに、クレジットカードを申し込むときや、不動産屋で部屋を契約するときに求められる年収は、ここでいう額面×12+ボーナスの合計になるのが普通です。

上記のように「額面」についてご説明しましたが、そこから各種税金、保険料などを引いて給与口座に振り込まれることが普通です。この給与口座に振り込まれるお金を「手取り」と言います。

「手取り」の目安として、「額面」金額の8割前後と言われています。

それでは、その「額面」金額の残り2割前後は、どこに消えていったのでしょうか。

会社の規定や個人の家庭構成、役職などによってもちろん額や項目は変わってきますが、共通して引かれるお金があります。それが各種税金や保険料です。

また、給与の「額面」金額が上がるにつれて税金等も高くなるため、「額面」と「手取り」の差が大きくなります。

・所得税

・住民税

・厚生年金保険

・健康保険(社会保険)

・雇用保険

の5種類は基本全員の給与から天引きされています。

また会社や個人によって、

・労働組合費(同労働組合が会社内に存在し、かつ組合費を徴収される場合)

・財形貯蓄(同制度が適用される場合)

・介護保険(40歳以上の場合)

等でも引かれる可能性があります。

それでは、各項目についてその意味や、個人の負担率などについて説明していきます。

所得税とは、収入から所得控除を引いた金額に対して、一定の税率で課される税金のことを指します。本来は会社員のみなさんが税務署など所轄官庁に支払うものなのですが、給与から差し引いて会社が代わりに「源泉徴収」をしていることが多いのです。

ただし、毎月源泉徴収されている税額は必ずしも合っているとは言えず、ざっくりとした概算にすぎないので、毎年に一度年末に調整が行われ、納入金額が多ければ返済され、少なければ追って納付が求められます。

また、所得税を計算する際に人によって所得控除の項目が違い、金額によって税率も違います。基本的に以下のように計算されます。

所得税=課税所得×税率-税額控除額

課税所得=総支給額(基本給・残業代・手当)-非課税の手当-所得控除

何点か説明をすると、まず「非課税の手当」についてですが、代表的なものとして通勤手当(交通費)が含まれます。実費支給のため所得税は発生しません。下記のようなものも対象となります。

・通勤手当

・旅費

・職務に直接必要な資格取得費用

・職務に直接必要となる研修を受けるための支出

・勤務に必要な衣服の購入費

・職務上関係のある者に対する接待費

所得控除には、一般的に次のような項目が含まれています。

・基礎控除:すべての課税者について、一律に適用される38万円の控除

・雑損控除:災害や盗難などに遭ったとき、その損害額について適用される控除

・医療費控除:一部の入院治療代、介護費用などについて適用される控除

・社会保険料控除・小規模企業共済等掛金控除・生命保険料控除・地震保険料控除:負担している保険料等について適用される控除

・寄附金控除:災害の義援金など、寄附をした金額について適用される控除

・障害者控除:納税者自身や扶養親族に障害者がいる場合に適用される控除

・寡婦(夫)控除:配偶者と離婚・死別して、扶養すべき子供などがいる場合に適用される控除

・勤労学生控除:給与を得て働いている学生・生徒で、所得が一定水準以下の場合に適用される控除

・扶養控除:養うべき家族などがいる場合に適用される控除

・配偶者控除・配偶者特別控除:一定水準以下の収入の配偶者がいる場合に適用される控除

上記のものを差し引いて、「課税所得」がわかります。下記の税率に適用し計算してみましょう。

| 課税される所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円超330万円以下 | 10% | 97,500円 |

| 330万円超695万円以下 | 20% | 42万7,500円 |

| 695万円超900万円以下 | 23% | 63万6,000円 |

| 900万円超1,800万円以下 | 33% | 153万6,000円 |

| 1,800万円超4,000万円以下 | 40% | 279万6,000円 |

| 4,000万円超 | 45% | 479万6,000円 |

所得控除とは別で、税額控除というものがあります。

税額控除は、所得税を算出する基礎となる給与から差し引く所得控除とは違い、所得税からダイレクトに差し引くことになりますので、適用される場合は大幅な節税となります。税額控除と所得控除を間違えると大幅な計算ミスになりますから、細心の注意を払いたいものです。

税額控除には、次のようなものがあります。

・配当控除:国内企業の株式からの配当が収入に含まれる場合

・外国税額控除:外国企業からの収入があって、すでにその国の所得税が課された場合

・政党等寄付金特別控除・認定NPO法人等寄付金特別控除・公益社団法人等寄付金特別控除:所得控除である寄付金控除以外で、公的な団体に寄付をしている場合

・住宅借入金等特別控除:国内で住宅ローンを組んだ場合

・住宅耐震改修特別控除:1981年5月以前に建てられ、現在も使用されている住居に耐震工事をした場合

・住宅特定改修特別税額控除:住居にバリアフリー工事や省エネのためのリフォーム工事を施した場合

長くなりましたが、こういった過程を経て、やっと自分に課される所得税額がわかります。抜け漏れがない対応に気を付けましょう。

国税である所得税と別で、住民票を置いている区市町村へ払う地方税になります。

所得税と同じく、本来は従業員である自分で税務署などに納付するべきものを、会社側が給与から天引きして代理で支払ってくれるシステムになります。

ただし、所得税はその年や月の給与で計算されるのですが、住民税は前年度の所得をベースで計算されます。なので、前年に収入がない場合(学生、無職なども含まれる)は通常住民税は発生しないのです。新卒2年目から税金が一気に増えて手取りが減ってしまうというのもこれのためです。

住民税=所得割+均等割+利子割+配当割+株式等譲渡所得割

上記の式から住民税が算出されるわけなのですが、このうち利子割、配当割、株式等譲渡所得割は株式など特定の所得がある場合のものなのでここでは触れません。

所得割は、所得によって加算されるもの、均等割は市町村ごとに一律に加算される額のことです。

所得割の税率は、県民税4%、市民税6%です。下記の式のように給与所得から所得控除を差し引き、税額をかけたうえで、さらに配当控除、外国税額控除、寄附金税額控除の税額控除を差し引いたうえで算出します。

(給与収入―給与所得控除―所得控除)×税額(10%)―税額控除

均等割は、所得額に関わらず均等に加算される税額のことです。均等割額は、都道府県、市町村によって異なりますが、3,000~5,000円程度が相場となります。

なお、市町村によって異なる可能性がありますが、前年の総所得35万円以下が非課税の対象です。

よく省略して「年金」とだけ呼ばれていますが、実際「厚生年金保険」が正しい呼び方なのです。それの適用を受ける会社で勤務する人(私立学校の教職員なども含む)で70歳未満の人が加入する制度です。

別で「厚生年金基金」というものもありますが、外国人にはあまり関係がないため、ここでは割愛します。

国民年金が自分で納付するのと違い、厚生年金保険も会社側が給与から天引きして支払っていることが多いのです。

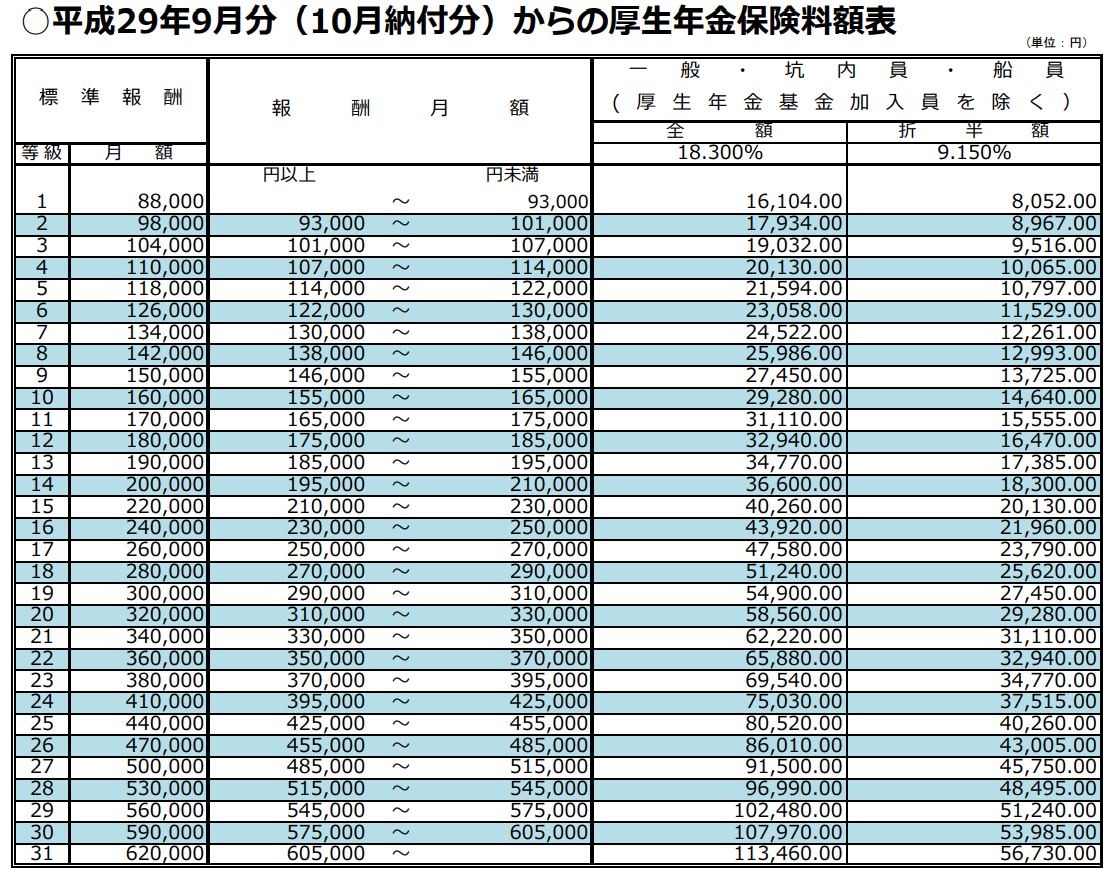

厚生年金保険には30余りの等級があり、等級に応じて納めるべき保険料が決められます。また、保険料率は毎年改定されてきていますので、現時点で一番新しいものを載せさせていただきます。

△厚生年金基金に加入していない場合の厚生年金保険料額表。最終的に個人が負担するのは一番右にある「折半額」になります。

国民全員に保険がある、という制度を持つ日本では、留学生でも就職している外国人でも日本人と同様健康保険に加入することが義務付けられています。

ただし、在留資格によって違いがあり、「留学」在留資格の場合は「国民健康保険」、就労系在留資格の場合は会社規定上「社会保険に属する健康保険」に加入しなければいけないのです。

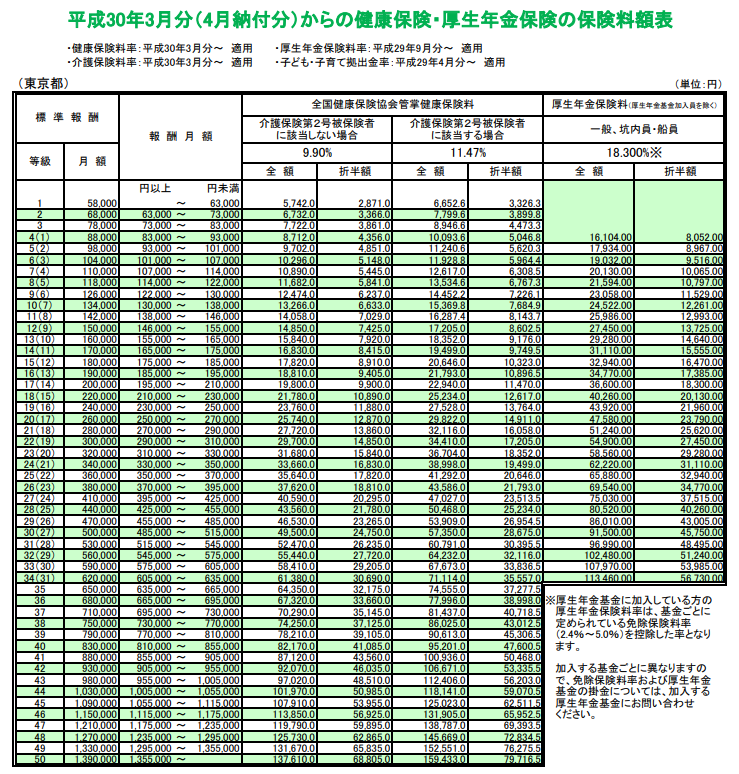

会社の規模にもよりますが、加入している保険組合や事務所のあるエリア(都道府県)によって保険料率が変わります。

ここでは、東京エリアの事務所で、協会けんぽに加入する場合の保険料率をご案内します。こちらも毎年変わりますので最新版はそれぞれの組合のHP等を必ずご確認いただけますようお願いします。

△協会けんぽ(東京)の保険料額表。この場合所属している会社が半額負担してくれるので最終的に個人が負担するのは「折半額」になります。

「雇用保険」と「労災保険(労働者災害補償保険)」は合わせて「労働保険」と呼ばれ、いずれも国が管掌する保険です。雇用保険と労災保険とで給付は別々に行われていますが、両保険料の納付については、ひとつのものとして取り扱われます。

ただし労災保険料は事業主が負担するため、労働者が支払う必要はありません。一方、雇用保険料は事業者と労働者の双方が負担します。しかし、金額は労使折半ではなく、事業主が多く支払うようになっています。この点が社会保険料や厚生年金保険料とは異なる点です。

また、雇用保険料は税金、社会保険料などを差し引く前の賃金が対象です。賃金には下記のような各種手当も含まれます。所得税などの対象となる部分が違い、主に以下のようなものになります。

・通勤手当(非課税分を含む)、定期券・回数券(通勤のための現物支給分)

・超過勤務手当・深夜手当(いわゆる残業手当など)、宿直手当・日直手当

・家族手当・子供手当・扶養手当

・技能手当・教育手当・特殊作業手当

・住宅手当・地域手当

・皆勤手当・精勤手当などの奨励手当

・休業手当(「労働基準法」第26条。事業主の都合で休業した場合に支給)

上記とは対照的に、役員報酬、退職金など対象とならないものもありますが、就職したばかりの方々に遠いので割愛させていただきます。

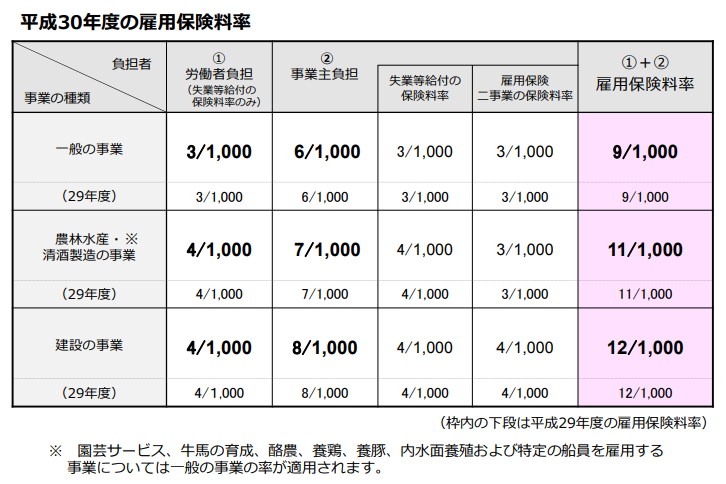

雇用保険料率についてですがこちらも他の保険料とは違って、事業の種類によって徴収される保険料率が変わります。

△平成30年度の雇用保険料額表。この場合所属している会社が3分の2負担してくれるので最終的に個人が負担するのは「労働者負担」の欄で表れているように3分の1ほどになります。

この記事についての情報提供は

海外留学推進協会は、海外留学を無料でサポート・無償で支援しています。様々な形での留学の情報提供をしながら、大学・高校・語学学校への留学情報や奨学金情報などを提供しています。各種説明会(セミナー)も実施中です。

留学を検討している方はコチラ最新記事

ビジネスコミュニケーションスキル向上プログラム「Drive Your Business Speaking Course」のご紹介2022.04.05英語資格・検定・試験

ビジネスコミュニケーションスキル向上プログラム「Drive Your Business Speaking Course」のご紹介2022.04.05英語資格・検定・試験 【人事担当者必見】福利厚生でTOEIC学習を導入するには?について解説2022.04.01企業の人材育成・雇用

【人事担当者必見】福利厚生でTOEIC学習を導入するには?について解説2022.04.01企業の人材育成・雇用 【中国語研修】企業法人向けの中国語研修を成功させる3つのコツ2022.03.28企業の人材育成・雇用

【中国語研修】企業法人向けの中国語研修を成功させる3つのコツ2022.03.28企業の人材育成・雇用 福利厚生として英語研修を実施する方法とメリット3選2022.03.25企業の人材育成・雇用

福利厚生として英語研修を実施する方法とメリット3選2022.03.25企業の人材育成・雇用 社員の英語力を上げたい!効果的な英語研修について解説2022.03.16企業の人材育成・雇用

社員の英語力を上げたい!効果的な英語研修について解説2022.03.16企業の人材育成・雇用 【就活に有利】大学生に人気の資格3選について解説2022.03.11英語資格・検定・試験

【就活に有利】大学生に人気の資格3選について解説2022.03.11英語資格・検定・試験